Fjárhagsáhætta ríkissjóðs, sem á rætur að rekja til beinna og óbeinna skuldbindinga hans og ytri áhættu- og óvissuþátta, getur haft umtalsverð áhrif á afkomu ríkissjóðs til skemmri og lengri tíma ef hún raungerist. Heimsfaraldur kórónuveirunnar er glöggt dæmi um ytri óvissuþátt sem valdið hefur skyndilegum og ófyrirséðum neikvæðum áhrifum á fjárhag ríkisins, bæði vegna tekjutaps og útgjaldaaukningar. Hér er fjallað í stuttu máli um helstu áhættuþætti sem ríkissjóður stendur frammi fyrir á árinu 2024. Ítarlegri umfjöllun um fjárhagsáhættu ríkissjóðs er að finna í fjármálaáætlun fyrir árin 2024–2028.

Auknar skuldir ríkissjóðs undanfarin þrjú ár og þar með hærra skuldastig fela í sér að efnahagsreikningur ríkissjóðs er viðkvæmari fyrir áföllum og útsettari fyrir markaðsáhættu, svo sem breytingum á vöxtum, gengi krónunnar og verðbólgu. Hærri vextir og meiri skuldsetning leiða af sér aukinn kostnað við fjármögnun ríkissjóðs þegar eldri skuldir á lægri vöxtum koma á gjalddaga og eru endurfjármagnaðar. Endurfjármögnunaráhætta eykst einnig með aukinni skuldsetningu en það er sú áhætta ríkissjóðs að ekki takist að sækja nýtt lánsfé til að fjármagna eldri lán á gjalddaga. Til þessa hefur tekist vel til við að mæta fjárþörf ríkissjóðs og hefur aukinn þróttur hagkerfisins jákvæð áhrif á stöðu hans og dregur úr lánsfjárþörf á næsta ári. Áfram verður markvisst unnið að því að lágmarka fjárhagsáhættu ríkissjóðs, m.a. með því að lengja endurgreiðsluferil skulda og jafna hann eins og kostur er ásamt því að treysta áframhaldandi aðgengi að innlendum og erlendum lánamörkuðum.

Áhætta ríkissjóðs af verðbólgu er bæði til staðar í rekstri og efnahag. Á gjaldahlið kemur hún helst fram í hækkun vaxtagjalda í gegnum verðbætur á verðtryggð lán og hærri vöxtum við endurfjármögnun. Verðbólga hefur einnig jákvæð áhrif á vaxtatekjur þar sem hluti eigna er verðtryggður en þó í talsvert minni mæli en á gjaldahlið og áhrif verðbólgu á vaxtajöfnuð eru því neikvæð. Áhrif verðbólgu koma einnig fram í hærri skatttekjum en á móti með áþekkum hætti í auknum útgjöldum vegna launa- og verðlagshækkana í rekstri og fjárfestingum, auk hækkana á bótum tilfærslukerfa. Endanleg áhrif á afkomu geta verið óvissari og ekki endilega þau sömu til skemmri og lengri tíma. Eins og efnahagur ríkissjóðs er samsettur eru áhrif verðbólgu á hann neikvæð þar sem verðtryggðar skuldir eru talsvert hærri en verðtryggðar eignir. Til lengri tíma ræðst sjálfbærni skulda ríkissjóðs af samspili hagvaxtar og virkra vaxta af skuldum. Vegna þess að skuldir ríkisjóðs bera nær allar fasta vexti og sumar til margra ára getur verðbólga og hækkun ávöxtunarkröfu haft áhrif á virka vexti mörg ár fram í tímann og dregið þannig úr getu ríkissjóðs til að standa við skuldbindingar sínar. Það felst því áhætta í mikilli verðbólgu fyrir ríkissjóð og hagsmunir hans eru best varðir með því að halda henni í skefjum.

Helstu óbeinu skuldbindingar ríkissjóðs felast í veittum ríkisábyrgðum. Dregið hefur úr útistandandi ríkisábyrgðum á síðustu árum í samræmi við stefnu í málaflokknum. Ekki er gert ráð fyrir að gefnar verði út nýjar ríkisábyrgðir umfram þær sem veittar voru vegna kórónuveirufaraldursins en þær ábyrgðir voru ætlaðar til skemmri tíma og samanstanda núna af viðbótar- og stuðningslánum sem veitt voru til fyrirtækja í faraldrinum. Skuldir ÍL-sjóðs eru í formi afborgunarbréfa og hefur há verðbólga undanfarinna ára hækkað höfuðstól skulda þrátt fyrir afborganir þeirra. Ábyrgðir vegna skulda ÍL-sjóðs eru langstærsti hluti veittra ábyrgða.

Aukin áhætta og kostnaður ríkissjóðs vegna ÍL-sjóðs felst í því að skuldir sjóðsins eru óuppgreiðanlegar og bera fasta verðtryggða vexti á meðan útlán hans eru uppgreiðanleg. Sjóðurinn er því útsettur fyrir sveiflum í markaðsvöxtum sem hefur endurspeglast í auknum uppgreiðslum á útlánum. Þá hefur verðbólga neikvæð áhrif á afkomu sjóðsins þar sem verðtryggingarjöfnuður er neikvæður. Eigið fé sjóðsins er neikvætt um 231 ma.kr. í hálfsársuppgjöri 2023 og er fært með skuldum ríkissjóðs í ríkisreikningi en endanlegur kostnaður sem fellur á ríkissjóð er óvissu háður. Ríkisábyrgð á skuldum ÍL sjóðs er í formi einfaldrar ábyrgðar, enda má ríkissjóður ekki ganga í sjálfskuldarábyrgð, nema sérstaklega sé kveðið á um það í lögum. Á árinu 2024 snýr áhætta ríkissjóðs einnig að sjóðstreymi ÍL-sjóðs. Skyndilegur samdráttur í uppgreiðslum útlána sjóðsins leiðir að öðru óbreyttu til þess að ríkissjóður þarf að endurgreiða fyrr en ella hluta þeirra lána sem hann tók hjá sjóðnum á árunum 2020 og 2021 svo sjóðurinn geti staðið við skuldbindingar sínar. Á fyrri hluta þessa árs hefur hægst nokkuð á uppgreiðslum og því er gert ráð fyrir í áætlunum að endurgreiðslur geti hafist strax á næsta ári og að þær geti numið 5–10 ma.kr.

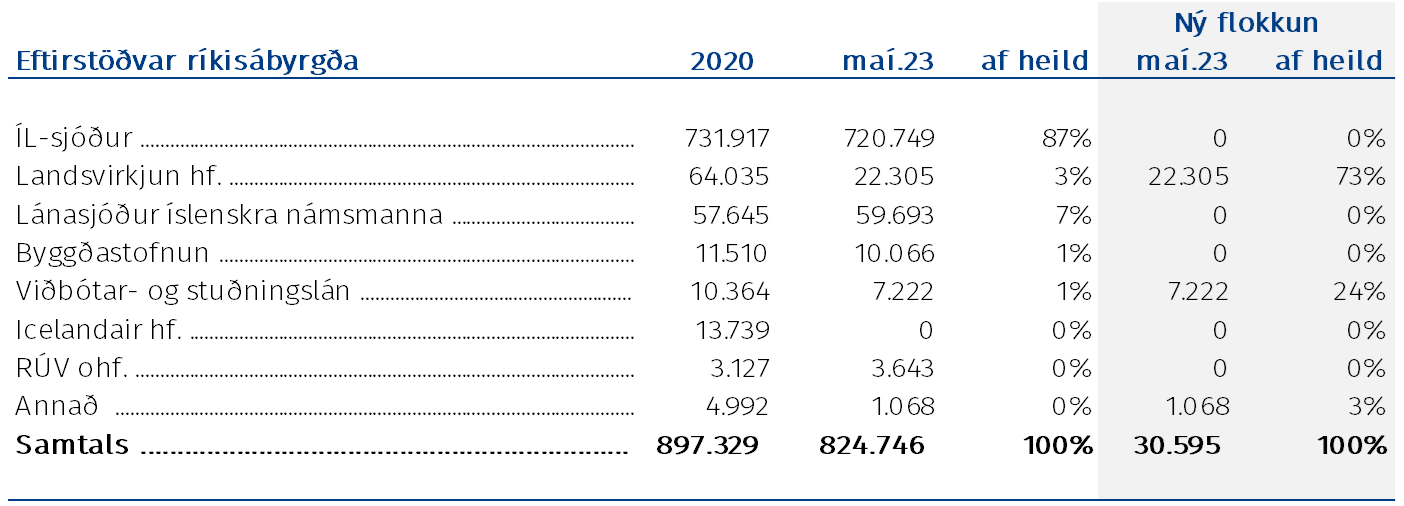

Breytt flokkun opinberra lánasjóða og fyrirtækja samkvæmt hagskýrslustöðlum leiðir til þess að flestir þessara aðila eru nú hluti af samstæðu A-hluta ríkissjóðs og skuldir þeirra eru þá taldar með skuldum ríkissjóðs. Í þeim samanburði væri rétt að leiðrétta framsetningu ríkisábyrgða á móti. Í töflunni hér að neðan má sjá þróun veittra ríkisábyrgða síðustu ár ásamt framsetningu ríkisábyrgða að teknu tilliti til breyttrar flokkunar. Hafa verður í huga að þegar horft er til skuldareglu laga um opinber fjármál hefur þessi breyting þó ekki áhrif því hún tekur aðeins til skulda A1-hluta ríkissjóðs, þ.e. án opinberra lánasjóða og fyrirtækja.

Verulega hefur dregið úr útistandandi ríkisábyrgðum á síðustu árum

Lánveitingum ríkissjóðs, hvort sem er í nafni lánasjóða eða ríkissjóðs beint, fylgir margvísleg áhætta. Fjármögnun Vaðlaheiðarganga er gott dæmi um slíkt en framkvæmdin fór fram sem samstarfsverkefni opinberra aðila og einkaaðila (e. Public private partnership) og veitti ríkissjóður Vaðlaheiðargöngum hf. lán sem stóð í tæplega 20 ma.kr. á gjalddaga í lok árs 2021. Forsendur fyrir rekstri félagsins höfðu brugðist bæði með umtalsvert hærri framkvæmdakostnaði en gert hafði verið ráð fyrir og tekjuáhrifa af minni umferð í gegnum göngin. Fjárhagslegri endurskipulagningu lauk í júní á síðasta ári og fól í sér skuldbreytingu 5 ma.kr. af skuldum í eigið fé. Eftirstöðvar lánsins voru framlengdar til ársins 2057, vaxtakjörum breytt og lánið verðtryggt. Fjárhagsáhætta ríkissjóðs vegna lánveitingarinnar hefur aukist í þeim skilningi að eigið fé er metið áhættumeira en skuldabréf en á móti eru skilyrði með eiginfjárframlaginu sem tryggja að félagið mun ekki greiða hluthöfum arð fyrr en búið er að endurgreiða ríkissjóði bæði lánið og eiginfjárframlagið og það síðara verðbætt miðað við byggingarvísitölu.

Ríkissjóður hefur selt samtals 57,5% hlut í Íslandsbanka í tveimur hlutafjárútboðum. Með því hefur verið dregið úr áhættu af eignarhaldi á viðskiptabönkunum en ríkið á þó enn 42,5% hlut í Íslandsbanka og 98,2% hlutafjár í Landsbankanum. Eignarhlutum sem þessum fylgir talsverð áhætta eins og verðsveiflur á markaði sýna. Eiginfjárstaða Íslandsbanka og Landsbanka er sterk sem gerir þeim betur kleift að mæta mögulegum áföllum. Engu að síður ber ríkissjóður áhættu af þeim rekstri þar sem lakari afkoma með neikvæðum áhrifum á arðsemi eigin fjár gæti leitt til lækkunar á virði þeirra og dregið úr sölumöguleikum eða ábata af eignarhlutum ríkissjóðs, þ.m.t. arðgreiðslum. Í forsendum fjárlagafrumvarpsins er gert ráð fyrir frekari sölu á eignarhlut ríkissjóðs í Íslandsbanka. Gangi þær fyrirætlanir ekki eftir þarf ríkissjóður að reiða sig á aðra fjármögnunarleiðir í meira mæli sem sölufjárhæðinni hefði numið.

Stærsta beina skuldbinding ríkissjóðs lýtur að ófjármögnuðum lífeyrisskuldbindingum vegna B-deildar Lífeyrissjóðs starfsmanna ríkisins. Áhætta ríkissjóðs af þeim árið 2024 snýr eins og áður að launahækkunum opinberra starfsmanna. Ávöxtun eigna, lífslíkur sjóðfélaga og forinngreiðslur eru breytur sem geta haft mikil áhrif á eignir og skuldbindingar B-deildar og þar með á heildarskuldbindingu ríkissjóðs. Samtals námu ófjármagnaðar lífeyrisskuldbindingar ríkissjóðs 870 ma.kr. í árslok 2022 en voru 792 ma.kr. árið áður. Þessi mikla hækkun kom bæði til vegna launahækkana og óvenju slæmrar ávöxtunar. Þó er gert ráð fyrir að lífeyrisskuldbinding ríkissjóðs vegna B-deildar nái hámarki um þessar mundir, hvort sem litið er á raungildi eða nafnvirði þeirra, og að áhætta vegna hennar fari smám saman minnkandi. Áhætta ríkissjóðs vegna Seðlabanka Íslands snýr að áhrifum af afkomu bankans á efnahagsreikning ríkisins. Bankinn hefur heimild til að innkalla allt að 70,27 ma.kr. á verðlagi janúar 2023 frá ríkissjóði til þess að styrkja eiginfjárstöðu bankans, kalli þróun eigin fjár, afkomuhorfur og viðmið sem bankinn setur sér um eigið fé á hverjum tíma, á það. Í ársskýrslu bankans fyrir 2022 kom fram að sviðsmyndagreining næstu ára gæfi ekki tilefni til að endurskoða eiginfjármarkmið sem ákveðið var 150 ma.kr. en eigið fé bankans var 115,5 ma.kr. í lok árs 2022.