Í þessum kafla er gerð grein fyrir horfum um skuldastöðu, lánsfjárþörf, lántöku og afborganir ríkissjóðs (A1-hluta), fyrirtækja og sjóða í A2- og A3-hluta og annarra aðila sem taka lán á grundvelli sérlaga. Einnig er gerð grein fyrir þróun efnahags A1-hluta ríkissjóðs. Vísað er til 5. gr. frumvarpsins varðandi heimildir ráðherra. Um ríkisábyrgðir er fjallað í kafla 11, um fjárhagsáhættu ríkissjóðs.

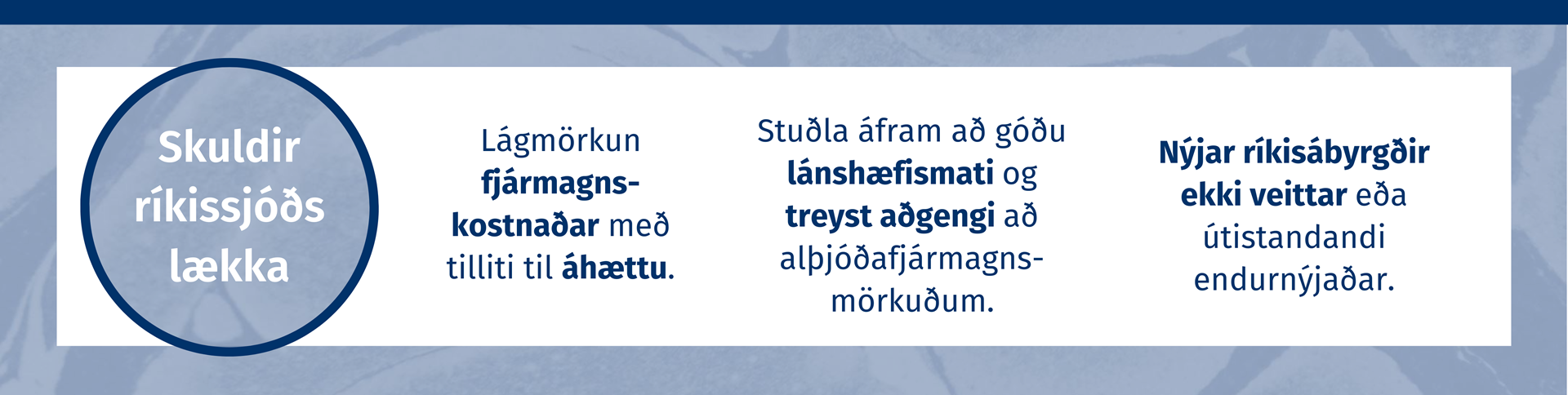

Eftir mikla hækkun skulda A1-hluta ríkissjóðs á undanförnum árum er útlit fyrir að þær lækki um 1% af VLF árið 2023 og um önnur 1,2% árið 2024. Gangi það eftir jafngilda skuldir ríkissjóðs samkvæmt skuldareglu 30,9% af VLF í árslok 2024. Það er talsvert hagstæðari niðurstaða en áætlanir fyrri ára hafa sýnt. Betri horfur má helst rekja til áframhaldandi aðhalds í ríkisfjármálum og mikils hagvaxtar sem hefur bæði haft jákvæð áhrif á tekjur ríkissjóðs og haft bein áhrif á skuldahlutfallið með hækkandi VLF.

Þróun efnahags ÍL-sjóðs er óvissuþáttur í langtímaþróun skulda ríkissjóðs. Fjallað er um málefni ÍL-sjóð í 6. og 11. kafla.

9.1 Horfur í lánamálum A1-hluta ríkissjóðs fyrir árið 2023

Útgáfa ríkisbréfa hefur gengið vel það sem af er árinu. Í lok ágúst 2023 höfðu verið gefin út ríkisskuldabréf fyrir rúmlega 106 ma.kr. af 140 ma.kr. hámarki ársins. Ávöxtunarkrafa ríkisbréfa hefur hækkað samhliða væntingum um hagvöxt og verðbólgu, spennu á vinnumarkaði og stýrivaxtahækkunum. Sérstaklega hefur ávöxtunarkrafa hækkað á verðbréfum með stuttan líftíma sem bendir til þess að markaðsaðilar telji að fram undan sé lægri verðbólga. Staða víxla sveiflast yfir árið en útistandandi ríkisvíxlar nema nú um 150 ma.kr. en stóðu í 110 ma.kr. í upphafi árs.

Fjárþörf ríkissjóðs samanstendur annars vegar af lánsfjárjöfnuði og hins vegar af afborgunum innlendra lána. Lánsfjárjöfnuður samanstendur af handbæru fé frá rekstri að viðbættum fjárfestingahreyfingum. Áætluð fjárþörf ríkissjóðs á árinu 2023 hefur lækkað úr 155 ma.kr. í fjárlögum ársins í rúmlega 100 ma.kr. þrátt fyrir að ekki verði af sölu á eignarhlut ríkissjóðs í Íslandsbanka innan ársins. Eins og sagði í inngangi kaflans er helsta ástæða þess meiri tekjuvöxtur en áætlað var í upphafi árs. Þrátt fyrir batnandi greiðsluafkomu er áfram gert ráð fyrir útgáfu ríkisbréfa fyrir um 140 ma.kr. en dregið hefur úr þörf á að nýta aðrar leiðir til fjármögnunar eins og með meiri útgáfu ríkisvíxla, sölu gjaldeyris eða öðrum leiðum frá því fjárlög ársins voru gerð.

9.2 Heildarlánsfjárþörf ríkissjóðs, fyrirtækja og sjóða árið 2024

Þótt undirliggjandi afkoma ríkissjóðs batni milli ára þá eykst heildarhallinn. Afborganir innlendra lána lækka hins vegar lítillega á móti. Lánsfjárþörf A1-hluta ríkissjóðs lækkar af þessum sökum á milli ára og verður um 107 ma.kr. Gert er ráð fyrir að eftirstöðvar láns í evrum á gjalddaga á árinu verði greiddar upp án endurfjármögnunar. Af þessu leiðir að skuldir ríkissjóðs lækka á næsta ári úr 1.702 ma.kr. í 1.699 ma.kr. Þá lækka skuldahlutföll ríkissjóðs, hvort sem litið er til brúttó- eða nettóskulda í hlutfalli af VLF.

Gert er ráð fyrir að stærstum hluta fjárþarfar ríkissjóðs verði mætt með útgáfu ríkisskuldabréfa á innanlandsmarkaði. Mikil fjárþörf undanfarinna ára hefur gert það að verkum að ríkissjóður hefur verið fyrirferðarmikill á lánsfjármörkuðum. Með minnkandi fjárþörf dregur smám saman úr óhjákvæmilegum ruðningsáhrifum á aðra útgefendur skuldabréfa sem er mikilvægt því eftirspurn eftir útgefnum ríkisbréfum er ekki óþrjótandi. Viðvarandi mikil útgáfa ríkisbréfa leiðir á endanum til þess að markaðurinn verður mettur, jaðarkostnaður hverrar krónu sem tekin er að láni fer hækkandi og eykur vaxtagjöld ríkissjóðs til lengri tíma. Ríkissjóður hefur þó aðgang að öðrum fjármögnunarkostum, þ.m.t. erlendri lántöku, hagnýtingu gjaldeyrisforða auk sölu eigna o.fl.

Haustið 2021 gaf fjármála- og efnahagsráðuneytið út sjálfbæran fjármögnunarramma sem gefur ríkissjóði m.a. færi á að gefa út sjálfbær eða græn skuldabréf innan lands eða erlendis sem myndu fjármagna skilgreind sjálfbær verkefni eða fjárfestingar. Útgáfa sjálfbærra skuldabréfa hefur verið til skoðunar og er stefnt að slíkri útgáfu á næstu misserum.

Á næstu árum má reikna með því að útistandandi veitt lán úr ríkissjóði vaxi hraðar. Leiðir það til breyttrar samsetningar efnahags ríkissjóðs. Helsta ástæða þess er að nýtt húsnæðislánakerfi er fjármagnað með lánveitingum úr ríkissjóði í stað eigin útgáfu áður. Þessi breyting leiðir til samsvarandi aukningar á útgáfuþörf ríkissjóðs. Sérstaklega eru lánveitingarnar miklar á fyrstu árum uppbyggingar nýs kerfis þar til hægt verður að fjármagna ný útlán sjóðsins með endurgreiðslum eldri lána. Í þessu sambandi er rétt að benda á að í 5. gr. frumvarpsins er lagt til að heimila ráðherra að endurlána 20 ma.kr. til Húsnæðissjóðs vegna útlána sjóðsins að sömu fjárhæð. Þar af er gert ráð fyrir að 3 ma.kr. fari í hlutdeildarlán. Um er að ræða óbreytta lánsfjárheimild frá fjárlögum yfirstandandi árs en gert er ráð fyrir að áætlanir vegna lánveitinga til húsnæðisuppbyggingar verði endurmetnar við aðra umræðu frumvarpsins. Þar verði m.a. litið til þróunar eftirspurnar eftir hlutdeildarlánum en skilyrðum fyrir veitingu slíkra lána var breytt með reglugerð fyrr á þessu ári.

9.3 Sjóðstreymi og lánsfjárþörf A1-hluta ríkissjóðs

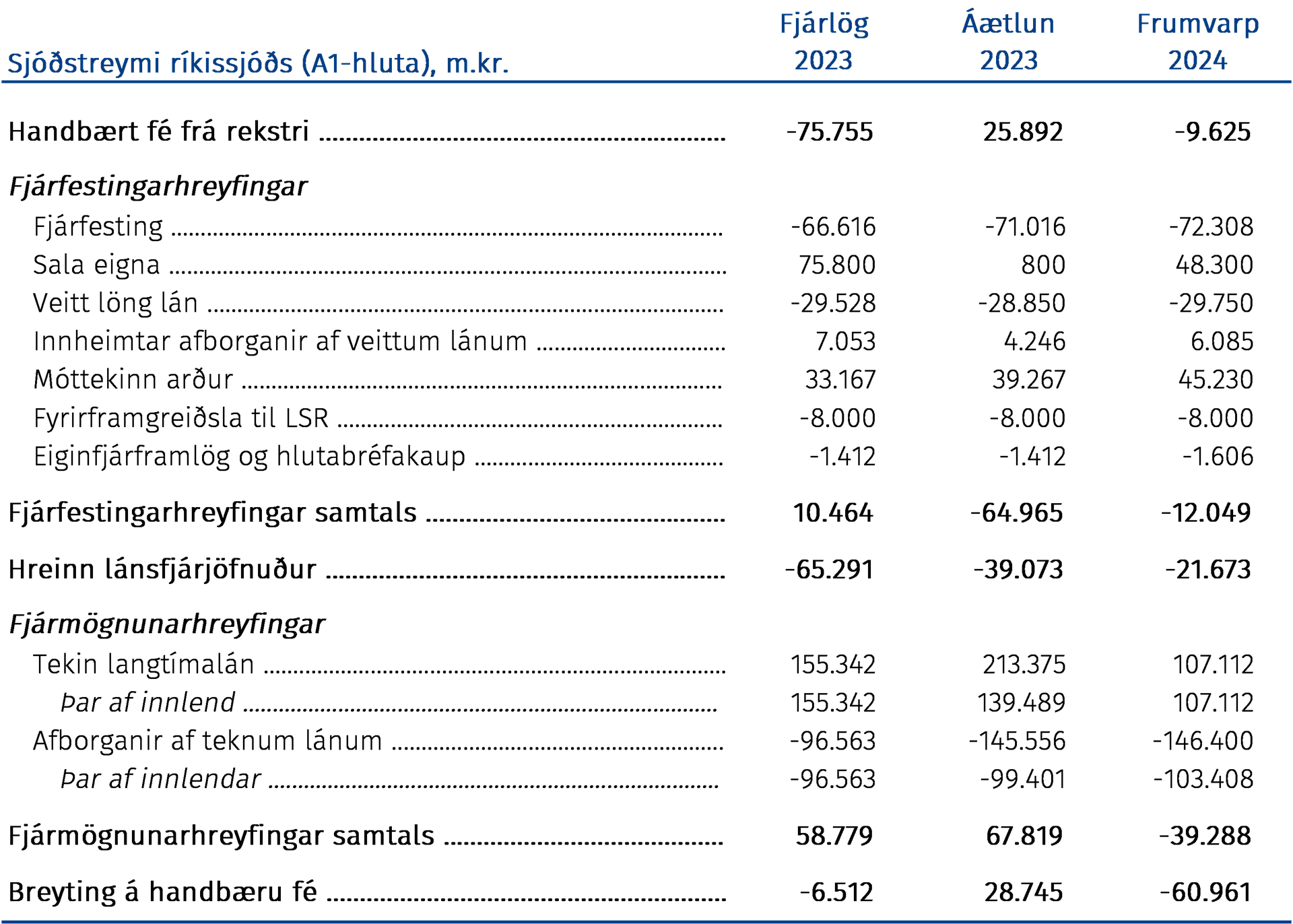

Handbært fé frá rekstri er það fé sem regluleg starfsemi ríkisins skilar þegar frá eru taldar rekstrarfærðar tekjur og gjöld sem ekki koma til innheimtu eða útgreiðslu á árinu. Handbært fé frá rekstri ríkissjóðs (A1-hluta) á árinu 2023 er áætlað jákvætt um 26 ma.kr. en neikvætt um 10 ma.kr. árið 2024.

Fjárfestingar og sala á efnislegum eignum, lánveitingar, arðgreiðslur o.fl. teljast til fjárfestingahreyfinga sjóðstreymis. Ríkissjóður hefur selt samtals 57,5% hlutdeild í Íslandsbanka. Ríkissjóður heldur því enn á 42,5% hlut í bankanum. Í forsendum frumvarpsins er gert ráð fyrir sölu á helmingi þess hlutar sem ríkissjóður á eftir í bankanum á árinu 2024. Salan á bankanum væri mikilvægur þáttur í virkri stýringu á efnahag ríkisins. Með áframhaldandi sölu væri hægt að auka sjóðstreymi til ríkisins, minnka lánsfjárþörf og skuldsetningu með þeim kostnaði og áhættu sem henni fylgir. Útlit er fyrir að fjárfestingahreyfingar verði neikvæðar um samtals 12 ma.kr. árið 2024. Á næsta ári vegur þyngst fjárfestingarframlög til framkvæmdaverkefna á ýmsum málefnasviðum og á móti áætluð sala á hlut í Íslandsbanka. Til fjárfestingahreyfinga teljast einnig veitt lán, móttekinn arður og afborganir af veittum lánum, fyrirframgreiðslur ríkissjóðs vegna ófjármagnaðra lífeyrisskuldbindinga B-deildar Lífeyrissjóðs starfsmanna ríkisins sem nema 8 ma.kr. á næsta ári og eiginfjárframlög og hlutabréfakaup.

Áætlað er að hreinn lánsfjárjöfnuður, þ.e. það fé sem má nýta til að greiða niður skuldir án þess að ganga á handbært fé þegar hann er jákvæður eða það fé sem taka þarf að láni til þess að fjármagna hallarekstur að viðbættum fjárfestingahreyfingum, verði neikvæður um 39 ma.kr. á árinu 2023. Á árinu 2024 er gert ráð fyrir að staðan batni sem að mestu leyti má rekja til áætlaðrar sölu á hlut ríkissjóðs í Íslandsbanka og að hreinn lánsfjárjöfnuður verði neikvæður um 22 ma.kr. Hreinn lánsfjárjöfnuður að viðbættum afborgunum ársins og að teknu tilliti til hreyfinga á innstæðum og víxlum segir til um þörf fyrir langtímalántöku á árinu.

Fjármögnunarhreyfingar gera grein fyrir áhrifum á sjóðstöðu af lántöku og afborgunum af lánum ríkissjóðs. Í 5. gr. frumvarpsins er sótt um heimild til allt að 200 ma.kr. lántöku ríkissjóðs til fjármögnunar á fyrrgreindum neikvæðum lánsfjárjöfnuði og afborgunum lána. Heimildin inniheldur einnig möguleikann á sjálfbærri lántöku sem aðeins myndi mæta fjárþörf ríkissjóðs að takmörkuðum hluta innan ársins.

Þegar lagður er saman hreinn lánsfjárjöfnuður og fjármögnunarhreyfingar fæst breyting á handbæru fé. Í áætlanagerðinni fyrir árið 2024 er gengið út frá því að handbært fé í krónum taki ekki teljandi breytingum. Það lækkar hins vegar í erlendum gjaldeyri um 61 ma.kr. sem skýrist að stærstu leyti af afborgunum af erlendum lánum.

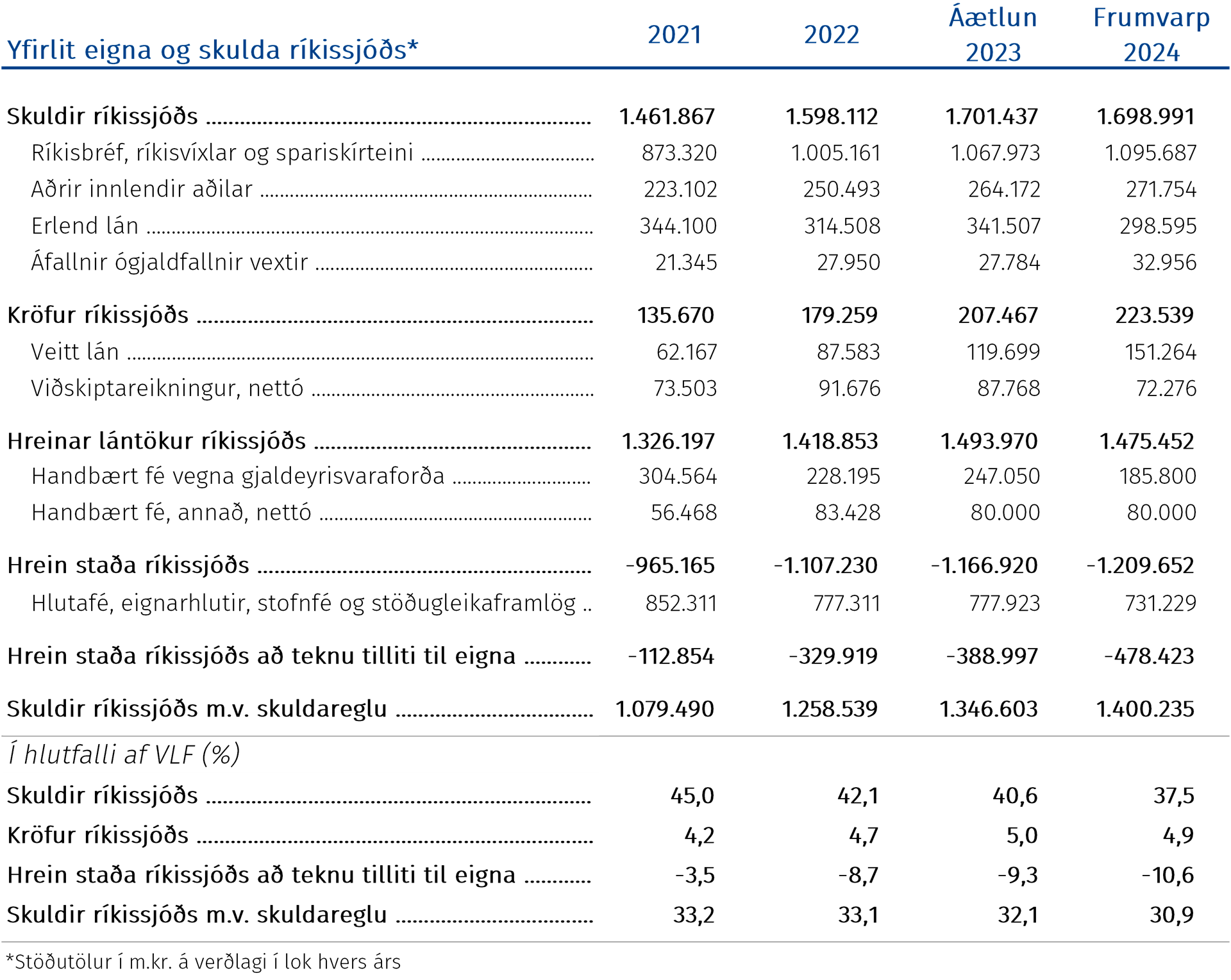

9.4 Skuldir, kröfur og hrein staða ríkissjóðs

Undanfarin tvö ár hefur eitt af helstu forgangsmálum ríkisfjármála verið að bæta afkomu og hægja á vexti skulda m.a. til að draga úr þenslu- og ruðningsáhrifum hins opinbera í hagkerfinu. Eftir hækkun vaxta og bætta afkomu ríkissjóðs sjást nú merki kólnunar í hagkerfinu. Í núverandi umhverfi er mikilvægt að skuldir ríkissjóðs haldi áfram að minnka í hlutfalli við stærð hagkerfisins og þannig verði stuðlað að efnahagslegum stöðugleika. Það er þó ekki nóg að einblína aðeins á skuldir því arðbær fjárfesting, viðhald innviða og skynsamleg skattastefna sem styður við verðmætasköpun til framtíðar með réttum hvötum er einnig mikilvæg til þess að ná niður skuldahlutföllum ríkissjóðs til langs tíma litið. Þá er ekki síður mikilvægt að sú verðmætasköpun fari fram með eins sjálfbærum hætti og kostur er svo hún komi ekki niður á komandi kynslóðum.

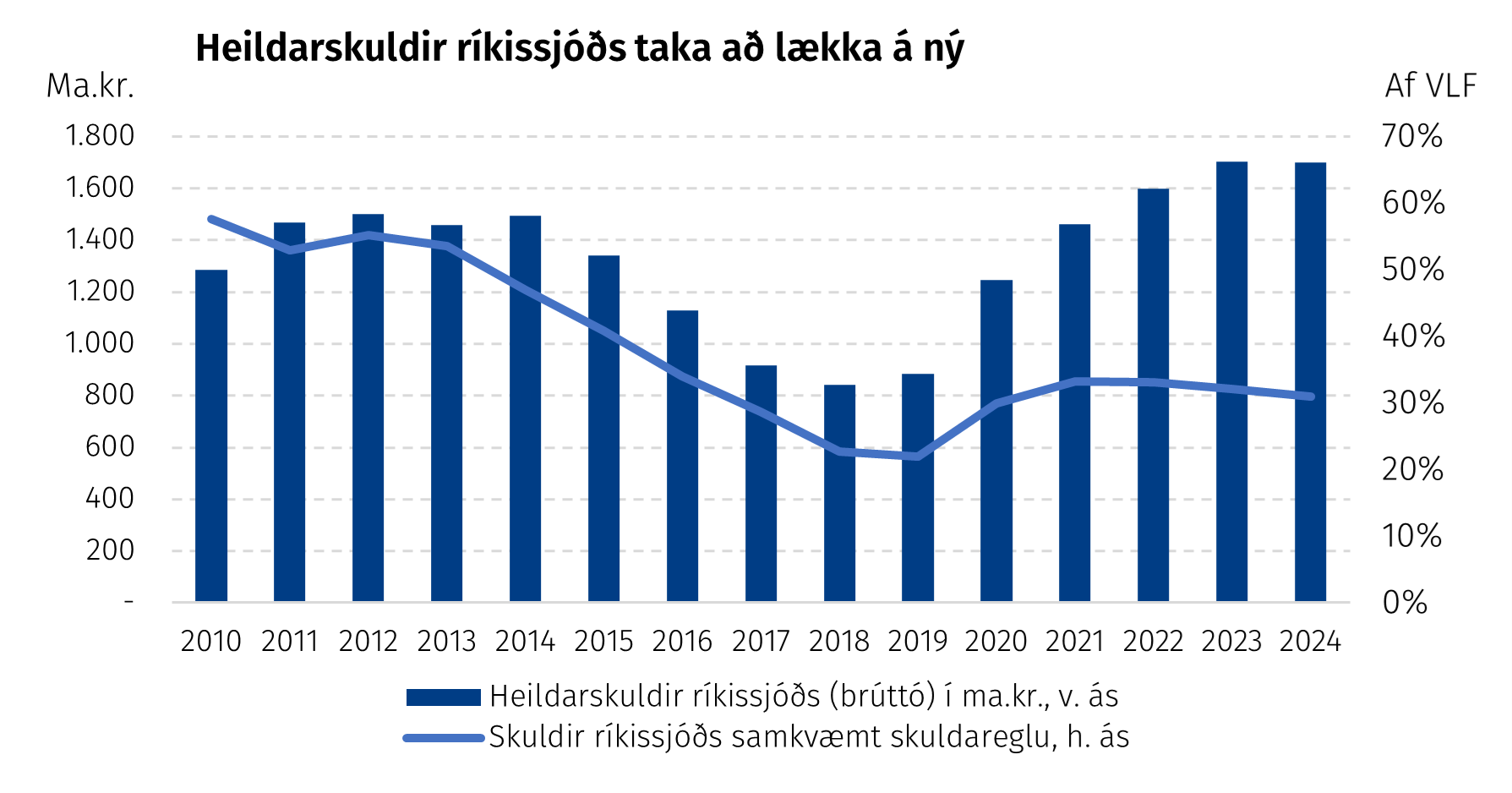

Útlit er fyrir að skuldir ríkissjóðs samkvæmt skuldaviðmiði í lögum um opinber fjármál hafi náð hámarki árið 2022 í 33% af VLF þegar litið er til áranna frá 2017. Bætt afkoma og mikill nafnvöxtur VLF gera það að verkum að hlutfallið lækkar í 32% í árslok 2023. Í fjármálaáætlun 2024–2028 helst það nokkuð stöðugt út tímabil fjármálaáætlunar en í henni var gert ráð fyrir að sala á hlut ríkisins í Íslandsbanka yrði helsta ástæða skuldalækkunar árin 2023 og 2024. Eins og áður sagði er nú gert ráð fyrir að sala hlutanna færist að hluta til yfir á árið 2024 og dregur um leið úr fjárþörf ríkissjóðs á því ári. Á eftirfarandi mynd sést að heildarskuldir ríkissjóðs lækka á árinu 2024 í krónum talið. Það byggist m.a. á forsendum um eignasölu og að erlent lán á gjalddaga á árinu verði ekki endurfjármagnað.

Aukin umsvif lánasjóða sem fjallað er um í kafla 9.2 hafa í för með sér nokkrar breytingar á efnahag ríkissjóðs. Í fyrsta lagi eiga útistandandi lánveitingar ríkissjóðs eftir að vaxa hratt á komandi árum. Í öðru lagi kalla auknar lánveitingar á auknar lántökur hjá ríkissjóði að öðru óbreyttu. Í þriðja lagi hefur nýtt kerfi áhrif á samsetningu peningalegra eigna sem taka þarf með í reikninginn í skulda- og áhættustýringu ríkissjóðs. Lánveitingar lánasjóðanna hafa ákveðna eiginleika eins og tímalengd o.fl. sem æskilegt er að lántökur ríkissjóðs miðist við að einhverju marki til að lágmarka áhættu og bæta sjóðstýringu ríkissjóðs.

Hrein staða ríkissjóðs hefur versnað samhliða hallarekstri undanfarinna ára. Hægt er að skilgreina hreina stöðu á ýmsa vegu. Í eftirfarandi töflu er hún samsett úr veittum lánum og innstæðum og nettóstöðu á viðskiptareikningum ríkissjóðs að frádregnum skuldum. Hrein staða verður helst fyrir áhrifum frá annars vegar greiðsluafkomu ríkissjóðs og hins vegar fjárfestingahreyfingum en einnig verðbólgu og gengisbreytingum. Með hagvexti og eignasölu batnar hrein staða ríkissjóðs um 1% af VLF á árinu 2024 og muni skuldir ríkissjóðs þá nema 30,9% af VLF eins og áður segir.

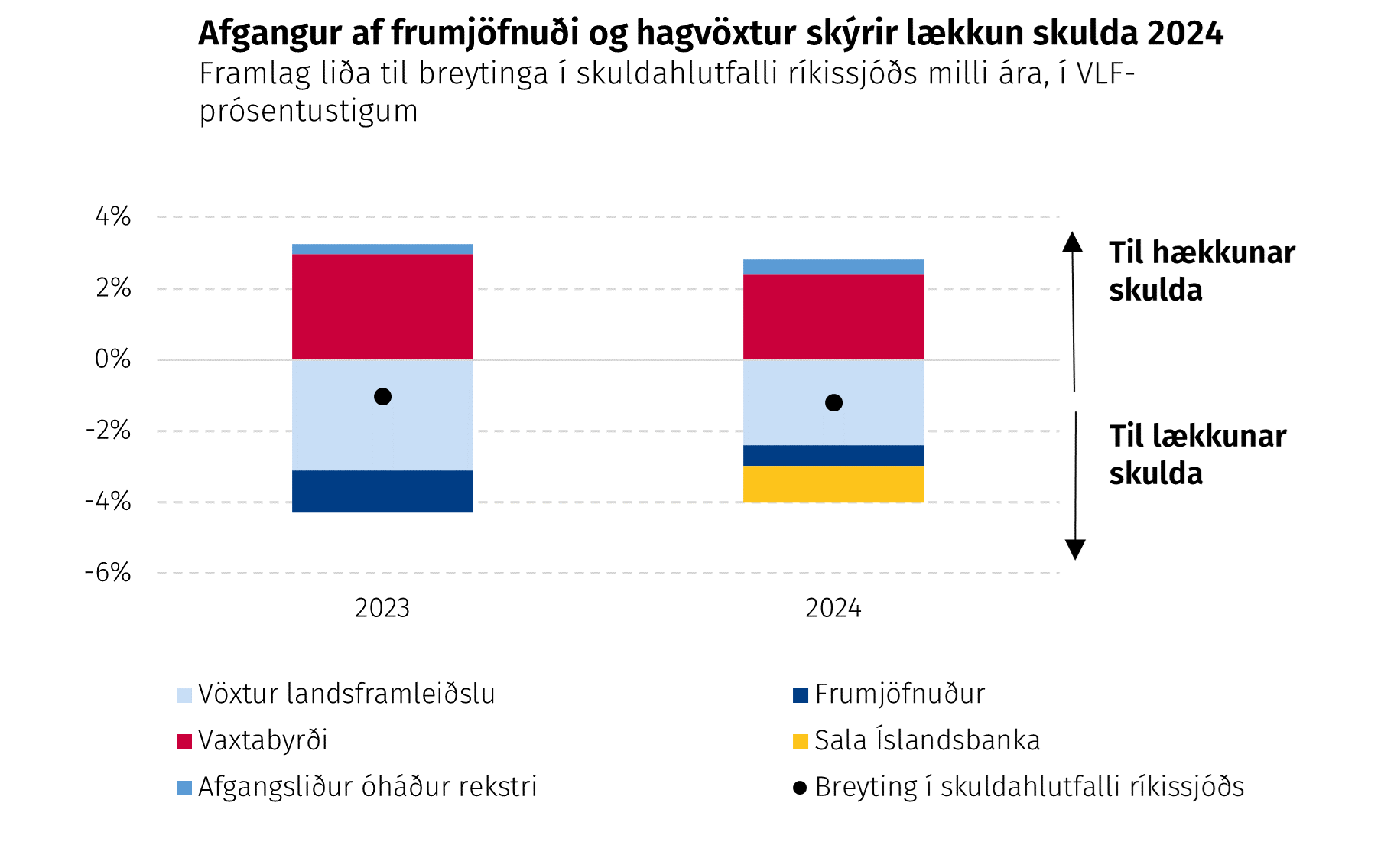

Eftirfarandi mynd sýnir helstu þætti sem hafa áhrif á skuldaþróunina út frá skuldareglu árin 2023 og 2024. Framlag hagvaxtar og frumjafnaðar ríkissjóðs ásamt sölu á eignarhlut ríkisins í Íslandsbanka árið 2024 hefur áhrif til lækkunar skuldahlutfallsins en vaxtabyrði og aðrar hreyfingar hafa áhrif til hækkunar. Aðrar hreyfingar samanstanda helst af endurlánum úr ríkissjóði, greiðslum til Lífeyrissjóðs starfsmanna ríkisins og fleiri minni hreyfingum í sjóðstreymi sem ekki hafa áhrif á rekstur. Áhrif verðbólgu eru mikil á árinu 2023, þau þenja út vaxtabyrði og nafnvirði VLF og auka tímabundið við afgang af frumjöfnuði.

Í forsendum frumvarpsins er minni verðbólga á árinu 2024 sem gerir það að verkum að áhrif þessara liða minnka. Sala á eignarhlut í Íslandsbanka útskýrir hátt í 90% af lækkun skuldahlutfallsins árið 2024 en hún yrði ekki viðvarandi þáttur í fjármögnun ríkissjóðs. Þess vegna verður nauðsynlegt að halda áfram að bæta undirliggjandi afkomu ríkissjóðs á næstu árum og tryggja áframhaldandi lækkun skuldahlutfalls hins opinbera. Athygli vekur hvað framlag vaxtabyrði er stórt. Á meðan svo er þurfa aðrir liðir að bæta það upp ef skuldir eiga að teljast sjálfbærar til lengri tíma. Af þessu má ráða, eins og nefnt var fyrr í þessum kafla, að það er til mikils að vinna að ná niður vaxtabyrði ríkissjóðs.

Lánshæfi ríkissjóðs. Lánshæfismat ríkissjóðs til lengri tíma hefur haldist óbreytt í A-flokki hjá matsfyrirtækjunum þremur, Moody's, Standard & Poor's og Fitch Ratings. Tvö fyrrnefndu fyrirtækin breyttu þó horfum úr stöðugum í jákvæðar sumarið 2023. Gott lánshæfi leiðir að óbreyttu til betri kjara fyrir ríkissjóð og aðra innlenda aðila á erlendum fjármagnsmörkuðum.

9.5 Lántökur ríkisfyrirtækja og sjóða ríkisábyrgðir

Í 5. gr. frumvarpsins er sett hámark á lánveitingaheimildir ríkissjóðs til A2-hluta aðila vegna útlána þeirra og A3-hluta aðila vegna fjárfestingaverkefna sem kveðið er á um í sérlögum. Í frumvarpi til fjárlaga fyrir árið 2024 er þetta hámark 43,5 ma.kr. fyrir A2- og A3-hluta aðila, auk 20 ma.kr. fyrir Landsvirkjun.

Ekki er gert ráð fyrir veitingu nýrra ríkisábyrgða til fyrirtækja og sjóða í eigu ríkisins en endurlán koma í þeirra stað. Hér á eftir eru settar fram þær lántökuheimildir sem lagt er til að verði veittar skv. 5. gr. Nánari greinargerð um fjárreiður annarra ríkisaðila er í kafla 6 Fjárreiður ríkisaðila í A2- og A3-hluta.